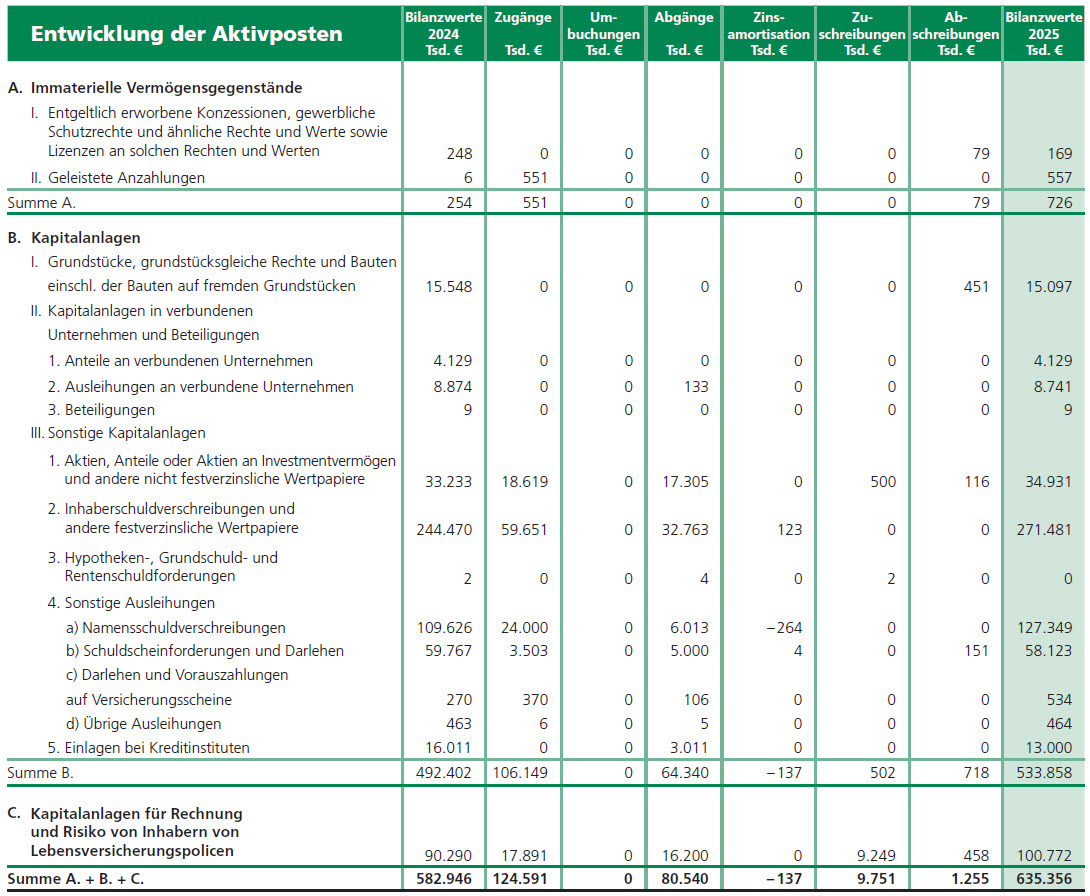

Anhang

Aktiva Position A. und B. und C.

Immaterielle Vermögensgegenstände und Kapitalanlagen

Die Buchwerte entwickelten sich im Geschäftsjahr 2025 wie folgt:

Aktiva Position A.

Immaterielle Vermögensgegenstände

Hierbei handelt es sich hauptsächlich um Anschaffungskosten für EDV-Software.

Die Bilanzierung erfolgt zu Anschaffungskosten abzüglich planmäßiger Abschreibungen über 5 Jahre linear. Geleistete Anzahlungen werden zum Nennwert bilanziert.

Aktiva Position B.

Kapitalanlagen

I. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken

Die InterRisk Lebensversicherungs-AG besitzt seit Ende 2015 eine eigengenutzte Immobilie in Wiesbaden mit einem Bilanzwert in Höhe von 5.198 Tausend € und seit Mitte 2016 eine fremdgenutzte Immobilie in Frankfurt. Der bilanzielle Wert entspricht den Anschaffungskosten abzüglich planmäßiger Abschreibungen auf die Gebäude. Die planmäßigen Abschreibungen erfolgten linear über eine gewöhnliche Nutzungsdauer von 33 Jahren bei beiden Immobilien. Die Immobilien wurden nach dem Ertragswertverfahren – Frankfurt zuletzt im Jahr 2024 – bewertet.

II. Kapitalanlagen in verbundenen Unternehmen und Beteiligungen

- Anteile an verbundenen Unternehmen

Die InterRisk Lebensversicherungs-AG hält 100 % der Anteile der InterRisk Informatik GmbH und der AMADI GmbH. Der Jahresüberschuss 2025 belief sich bei der InterRisk Informatik GmbH auf 0,6 Tausend € bei einem Eigenkapital von 47 Tausend €. Die AMADI GmbH erwirtschaftete einen Jahresüberschuss von 0,6 Tausend € bei einem Eigenkapital von 44 Tausend €. Die Bewertung erfolgt zu Anschaffungskosten. Die in Tabelle auf Seite 21 angegebenen Zeitwerte entsprechen den Buchwerten. Beide Gesellschaften haben ihren Sitz in Wiesbaden. Für die beizulegenden Zeitwerte der Anteile wurde (vereinfacht) das Eigenkapital zugrunde gelegt.

Daneben ist die InterRisk Lebensversicherungs-AG an einer Konzernimmobiliengesellschaft (VIG Fund AS) mit Sitz in Prag in Höhe von 4.078 Tausend € beteiligt. Der Anteil am Eigenkapital beträgt 1,6 %. Das Eigenkapital der Gesellschaft betrug zum 31.12.2024 274.335 Tausend € bei einem Jahresergebnis von 7.750 Tausend € nach IFRS. Für den beizulegenden Zeitwert der VIG Fund AS wurde der Net Asset Value zugrunde gelegt.

- Ausleihungen an verbundene Unternehmen

Die Ausleihungen an verbundene Unternehmen wurden an die Konzernimmobiliengesellschaft, an der die InterRisk Anteile hält, und an deren Tochtergesellschaft in Höhe von 5.741 Tausend € gewährt.

Daneben wurden fünf weitere Ausleihungen an eine Tochtergesellschaft vom Konzern in Höhe von 3.000 Tausend € gewährt.

Die Zeitwerte wurden unter Zugrundelegung der zum Bilanzstichtag gültigen Zinsstrukturkurve mit aktuellen Spreads ermittelt.

Die Bewertung erfolgte zu fortgeführten Anschaffungskosten. Bei sieben Ausleihungen mit einem Buchwert von 6.266 Tausend € und einem Zeitwert von 5.876 Tausend € wurden außerplanmäßige Abschreibungen augfrund ihrer Bonität unterlassen.

- Beteiligungen

Der Wert der Beteiligung betrifft ausschließlich unseren Anteil von 0,04 % an der Auffanggesellschaft Protektor Lebensversicherungs- AG, den wir 2003 als Mitglied des Gesamtverbandes der Deutschen Versicherungswirtschaft e. V. (GDV) gezeichnet haben. Die Bewertung erfolgt zu fortgeführten Anschaffungskosten zum gemilderten Niederstwertprinzip.

III. Sonstige Kapitalanlagen

- Aktien, Anteile oder Aktien an Investmentvermögen und andere nicht festverzinsliche Wertpapiere

Die Bewertung der dem Umlaufvermögen zugeordneten Aktien, Anteile oder Aktien an Investmentvermögen erfolgt nach dem strengen Niederstwertprinzip. Sie werden zum Zeitwert, höchstens jedoch zu fortgeführten Anschaffungskosten, angesetzt. Wurden Aktien, Anteile oder Aktien an Investmentvermögen gleicher Art und Gattung zu unterschiedlichen Anschaffungskosten erworben, so wurde daraus ein Durchschnittsanschaffungswert gebildet. Die Zeitwerte wurden anhand der Börsenwerte und Rücknahmepreise zum 31.12.2025 ermittelt. Fremdwährungspapiere wurden mit den von der Europäischen Zentralbank zum Bilanzstichtag veröffentlichten Devisenkursen in Euro umgerechnet. Insgesamt beträgt die Abschreibung bei 39 Papieren 116 Tausend €. Die Zuschreibung bei 19 Papieren beträgt 500 Tausend €. Die in dieser Position enthaltenen Immobilienfonds sind dem Anlagevermögen zugeordnet und wurden nach dem gemilderten Niederstwertprinzip bewertet. Für Investmentanteile (nur Immobilienfonds) mit einem Buchwert von 13.782 Tausend € ergaben sich stille Reserven von 2.048 Tausend €. Bei 100% der Immobilienfonds ist eine tägliche Anteilsscheinrückgabe mit Einschränkungen möglich.

- Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere

Die Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere sind dem Anlagevermögen zugeordnet. Sie wurden mit den fortgeführten Anschaffungskosten angesetzt. Die Zeitwerte wurden anhand der Börsenkurse bzw. anhand einer theoretischen Bewertung mittels Zinsstrukturkurve und Spreads ermittelt. Für die Zeitwertermittlung der strukturierten Produkte wurden zudem weitere Parameter wie Volatilität und Optionspreisberechnung berücksichtigt.

Die Zeitwerte liegen um 2.633 Tausend € über beziehungsweise 10.534 Tausend € unter dem Buchwert bei Buchwerten von 171.317 Tausend € der Papiere mit stillen Lasten. Es wurden keine Abschreibungen und Zuschreibungen im Geschäftsjahr vorgenommen. Differenzen von Agien und Disagien wurden nach der Effektivzinsmethode amortisiert. Bei einem Buchwert von 171.317 Tausend € und einem Zeitwert von 160.783 Tausend € wurden ausßerplanmmäßige Abschreibungen aufgrund ihrer Bonität unterlassen.

- Hypotheken-, Grundschuld- und Rentenschuldforderungen

Die Hypotheken-, Grundschuld- und Rentenschuldforderungen wurden im Geschäftsjahr vollständig getilgt.

- Namensschuldverschreibungen

Die Bewertung erfolgte zu fortgeführten Anschaffungskosten. Die positiven Bewertungsreserven belaufen sich auf 1.135 Tausend €, die stillen Lasten betragen zum Bilanzstichtag 13.809 Tausend €. Es wurden keine Abschreibungen und Zuschreibungen im Geschäftsjahr vorgenommen. Differenzen von Agien und Disagien wurden nach der Effektivzinsmethode amortisiert.

Die Zeitwerte wurden anhand einer theoretischen Bewertung mittels Zinsstrukturkurve und Spreads ermittelt. Für die Zeitwertermittlung der strukturierten Produkte wurden zudem weitere Parameter wie Volatilität und Optionspreisberechnung berücksichtigt.

Bei einem Buchwert von 85.084 Tausend € und einem Zeitwert von 71.275 Tausend € wurden außerplanmäßige Abschreibungen aufgrund ihrer Bonität unterlassen.

- Schuldscheinforderungen und Darlehen

Die Bewertung der Schuldscheinforderungen und Darlehen erfolgte zu fortgeführten Anschaffungskosten. Die Zeitwerte wurden anhand einer theoretischen Bewertung mittels Zinsstrukturkurve und Spreads ermittelt. Für die Zeitwertermittlung der strukturierten Produkte wurden zudem weitere Parameter wie Volatilität und Optionspreisberechnung berücksichtigt.

Die Zeitwerte der Schuldscheinforderungen und Darlehen liegen um 259 Tausend € über beziehungsweise 7.561 Tausend € unter dem Buchwert. Es wurden keine Zuschreibungen im Geschäftsjahr vorgenommen. Bei einem Papier erfolgte eine Abschreibung in Höhe von 150 Tausend €. Differenzen von Agien und Disagien wurden nach der Effektivzinsmethode amortisiert.

Bei einem Buchwert von 47.276 Tausend € und einem Zeitwert von 39.714 Tausend € wurden außerplanmäßige Abschreibungen aufgrund ihrer Bonität unterlassen.

- Darlehen und Vorauszahlungen auf Versicherungsscheine

Die Darlehen und Vorauszahlungen auf Versicherungsscheine sind zum Nominalwert bewertet.

- Übrige Ausleihungen

Die Bewertung erfolgte zu fortgeführten Anschaffungskosten. Unter den übrigen Ausleihungen ist eine Sicherungsfondseinlage in Höhe von 464 Tausend € enthalten.

- Einlagen bei Kreditinstituten

Die Einlagen bei Kreditinstituten wurden mit dem Nominalbetrag angesetzt.

Folgebewertung

Folgende Positionen werden nach dem gemilderten Niederstwertprinzip bewertet und mit fortgeführten Anschaffungskosten oder dem niedrigeren auf Dauer beizulegenden Wert angesetzt:

– Ausleihungen an verbundene Unternehmen

– Inhaberschuldverschreibungen

– Anteile an verbundenen Unternehmen

– Namensschuldverschreibungen

– Schuldscheinforderungen und Darlehen

– Übrige Ausleihungen

– Anteile an Investmentvermögen (Immobilienfonds)

Abschreibungen werden bei diesen Positionen vorgenommen, sofern am Bilanzstichtag die fortgeführten Anschaffungskosten über dem Marktwert und dem langfristig beizulegendem Wert liegen und von einer dauerhaften Wertminderung ausgegangen wird.

Zeitwerte der Kapitalanlagen:

Die Zeitwerte der Kapitalanlagen nach § 54 RechVersV und § 285 Nr. 19 HGB stellen sich wie folgt dar:

Im Berichtsjahr wurden 4 Tausend € an Bewertungsreserven an die Versicherungsnehmer ausgezahlt.

Es wurde für Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere von der Regelung des § 341b Abs. 2 zweiter Halbsatz HGB Gebrauch gemacht und diese wie Anlagevermögen bewertet. Grundsätzlich werden festverzinsliche Wertpapiere bis zum Ablauf gehalten.

Aktiva Position C.

Kapitalanlagen für Rechnung und Risiko von Inhabern von

Lebensversicherungspolicen

Aktiva Position D.

Forderungen

Die Forderungen wurden grundsätzlich mit dem Nominalbetrag abzüglich einer Pauschalwertberichtigung für das allgemeine Kreditrisiko angesetzt.

Zu den Forderungen an Versicherungsnehmer wurde eine Pauschalwertberichtigung in Höhe von 17 Tausend € für fällige und 36 Tausend € für noch nicht fällige Ansprüche vorgenommen.

Der bedeutendste Posten der sonstigen Forderungen ist der Aktivwert aus der Rückdeckungsversicherung für Direktzusagen in Höhe von 7.047 Tausend €.

Aktiva Position E.

Sonstige Vermögensgegenstände

I. Sachanlagen und Vorräte

Sachanlagen und Vorräte sind zu Anschaffungskosten abzüglich der Abschreibung auf Betriebs- und Geschäftsausstattung ausgewiesen, wobei geringwertige Anlagegüter im Jahr der Anschaffung voll abgeschrieben werden.

II. Laufende Guthaben bei Kreditinstituten, Schecks und Kassenbestand

Diese sind zum Nennwert ausgewiesen.

III. Andere Vermögensgegenstände

Bei den mit dem Nominalbetrag angesetzten Andere Vermögensgegenstände handelt es sich um den Versicherungsnehmern im Wege der Beitragsverrechnung im Voraus gutgeschriebene Überschussanteile in Höhe von 3,9 Millionen €, soweit diese den Beitragszahlungszeiträumen des Folgejahres zuzurechnen sind.

Aktiva Position F.

Rechnungsabgrenzungsposten

Die wesentlichen Positionen sind abgegrenzte Zinsen, die auf die Zeit bis zum Abschlussstichtag entfallen, aber noch nicht fällig sind. Sie sind zum Nominalwert ausgewiesen.

Passiva Position A.

Eigenkapital

Das Grundkapital ist in 900 nennwertlose Namensstückaktien eingeteilt.

Die Gewinnrücklage entwickelte sich wie folgt:

Passiva Position B.

Versicherungstechnische Rückstellungen

Die Anteile der Rückversicherer an den Rückstellungen berücksichtigen die vertraglichen Vereinbarungen.

I. Beitragsüberträge

Zu jeder einzelnen Versicherung wird bei Beitragserhebungen, die über den 31. Dezember hinausreichen, der auf das Folgejahr entfallende Beitragsanteil abgegrenzt.

II. Deckungsrückstellung

Die Deckungsrückstellung, mit Ausnahme der fondsgebundenen Versicherungen (auf die weiter unten eingegangen wird), wird für die eingegangenen Verpflichtungen in Höhe ihres versicherungsmathematisch errechneten Wertes nach Abzug des versicherungsmathematisch ermittelten Barwertes der künftigen Beiträge gebildet (prospektive Methode). In der Deckungsrückstellung sind bereits zugeteilte Überschussanteile enthalten, während verzinslich angesammelte Überschussanteile unter „Andere Verbindlichkeiten“ ausgewiesen werden.

Für Kapital- und Risikoversicherungen, die bis 30.09.1994 abgeschlossen wurden, findet die Sterbetafel ADST 1986T und danach die Sterbetafel DAV 1994T Anwendung. Für Risikoversicherungen, die ab dem 1.10.2011 abgeschlossen wurden, gelten die Sterbetafeln DAV 2008T bzw. DAV 2008 TR und ab 21.12.2012 die Sterbetafeln DAV 2008 TR bzw. DAV 2008 NR, aus denen - abhängig von der Tarifgeneration - eine Differenzierung nach 6 bzw. 7 Risikoklassen abgeleitet wurde. Für Kapitalversicherungen ab dem 21.12.2012 gilt die Sterbetafel DAV 2008T.

Bei Leibrentenversicherungen wird für Abschlüsse bis 31.08.1995 die Sterbetafel ST 1987R, für Abschlüsse bis 31.12.2004 die Sterbetafel DAV 1994R und danach die Sterbetafel DAV 2004R angewandt.

Für Berufsunfähigkeits(zusatz)versicherungen gelten bei Abschlüssen bis 31.12.1993 die Invalidisierungswahrscheinlichkeiten gemäß einer Untersuchung amerikanischer Unternehmen aus den Jahren 1935 – 1939 und bei Abschlüssen bis 30.6.2000 die Verbandstafeln 1990. Seit 1.7.2000 werden die Tafeln DAV 1997 I/RI/ TI zugrunde gelegt, wobei für Abschlüsse ab 1.1.2002 aus diesen Tafeln eine Differenzierung nach vier Berufsgruppen und für Abschlüsse ab dem 21.12.2012 nach acht bzw. zehn Berufsgruppen abgeleitet wurde.

Für die KreVita wurden die Ausscheideordnungen aus den Informationen des Zentrums für Krebsregisterdaten des Robert Koch-Institutes nach Rauchern und Nichtrauchern abgeleitet.

Die Höhe des angewandten Rechnungszinses richtet sich ebenfalls nach dem Abschlussdatum und entspricht dem bei der Überschussbeteiligung der Versicherungsnehmer angegebenen Garantiezins (siehe „Überschussbeteiligung der Versicherungsnehmer“).

Bei Berufsunfähigkeits(zusatz)versicherungen und Leibrentenversicherungen, die nicht nach aktuellen DAV-Tafeln kalkuliert wurden, haben wir die Deckungsrückstellungen auf der Grundlage der neuesten Rechnungsgrundlagen überprüft und entsprechend einzelvertraglich erhöht.

Ebenso haben wir bei Unisex- Tarifen eine geschlechtsabhängige Kontrollrechnung der Deckungsrückstellung gemäß dem entsprechenden DAV-Hinweis durchgeführt und die Deckungsrückstellung entsprechend angepasst.

Auf die Rechnungszinssätze 0,25 %, 0,9 %, 1 %, 1,25 %, 1,75 %, 2,25 %, 2,75 %, 3 %, 3,25 %, 3,5 % bzw. 4 % entfallen 24,7 %, 19,3 %, 10,5 %, 4,9 %, 6,8 %, 8,9 %, 10,8 %, 0,1 %, 2,6 %, 7,6 % bzw. 3,8 % der Deckungsrückstellung vor Dotierung der Zinszusatzreserve. Der tarifliche Rechnungszins beträgt somit 1,52 %.

Nach Bildung der Zinszusatzreserve in Höhe von 18,2 Millionen € beträgt der bilanzielle Rechnungszins 1,06 %. Die Zinszusatzreserve wurde für den Neubestand gemäß § 5 Absatz 4 Deckungsrückstellungsverordnung gebildet. Die Berechnung der Zinsverstärkung im Altbestand erfolgte mit einem Rechnungszins von 1,57 % gemäß dem genehmigten Geschäftsplan.

Bei Versicherungen mit laufender Beitragszahlung werden einmalige Abschlussaufwendungen nach dem Zillmerverfahren über mehrere Jahre verteilt. Bis zum 30.9.1994 abgeschlossene Verträge werden mit 3,5 % der Versicherungssumme bzw. der 10-fachen Jahresrente gezillmert. Zwischen dem 1.10.1994 und 31.3.1997 abgeschlossene Verträge werden mit 4 % und zwischen dem 1.4.1997 und dem 31.12.2007 mit 0,5 % der Beitragssumme gezillmert. Bei Neuabschlüssen vom 1.1.2002 bis 31.12.2014 beträgt der Zillmersatz für A-Tarife 4 % und für C-Tarife 2 % der Beitragssumme. Bei Abschlüssen ab 1.1.2015 für A-Tarife 2,5 % und für C-Tarife 1,5 %. Um zu vermeiden, dass sich im Einzelfall durch die Zillmerung ein negatives Deckungskapital oder eine Unterschreitung des garantierten Rückkaufswertes ergeben würde, wird der Differenzbetrag entsprechend den Rechnungslegungsvorschriften unter Position D I.1. der Aktiva als Forderung aus noch nicht fälligen Ansprüchen ausgewiesen.

III. Rückstellung für noch nicht abgewickelte Versicherungsfälle

Die Rückstellung wurde für noch nicht abgewickelte Versicherungsfälle und Rückkäufe gebildet, die bis zum 31.12.2025 eingetreten sind. Für jeden bis zur Bestandsfeststellung gemeldeten Versicherungsfall bzw. Rückkauf wurde eine Einzelreserve nach dem voraussichtlichen Aufwand gestellt. Für jeden nach der Bestandsfeststellung gemeldeten Versicherungsfall wurde eine Spätschadenreserve in Höhe des riskierten Kapitals ermittelt. Für unbekannte Spätschäden wurde eine pauschale Zuschätzung vorgenommen. In den ausgewiesenen Bruttobeträgen ist eine Rückstellung für die voraussichtlich anfallenden Schadenregulierungsaufwendungen in steuerlich zulässiger Höhe enthalten.

IV. Rückstellung für erfolgsabhängige und erfolgsunabhängige Beitragsrückerstattung (RfB)

Die Rückstellung für erfolgsabhängige Beitragsrückerstattung entwickelte sich wie folgt:

Für den Schlussüberschussanteilfonds gilt ein abweichendes Verfahren gemäß § 28, Absatz 7e, Ziffer 2 RechVersV. Der Schlussüberschussanteilfonds entspricht der Schlussüberschussanwartschaft. Diese wird in Prozent der laufenden Überschussbeteiligung der Hauptversicherung gewährt und mit dem Ansammlungszinssatz verzinst. Der Prozentsatz wird jährlich im Rahmen der Überschussdeklaration neu festgelegt.

Passiva Position C.

Versicherungstechnische Rückstellungen

im Bereich der Lebensversicherung,

soweit das Anlagerisiko von den Versicherungsnehmern

getragen wird

Bei Versicherungen gemäß § 125 Abs. 5 VAG (Fondsgebundene Versicherungen) wird die Deckungsrückstellung nach der retrospektiven Methode aus dem Rücknahmepreis für eine Anteileinheit und der Gesamtzahl der Anteileinheiten, jeweils zum Berechnungsstichtag, ermittelt. Die Anteileinheiten werden am Bilanzstichtag zum Zeitwert bewertet.

Passiva Position D.

Andere Rückstellungen

Rückstellungen sind in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages bemessen.

Die Rückstellungen für Pensionen zum 31.12.2025 betreffen zwei Altersrentner und eine Anwartschaft und wurden nach dem modifizierten Teilwertverfahren mit einem einem Rententrend von 2,0% entsprechend der Zielvorgabe der EZB für Preisstabilität bei einer maximalen Inflationsrate von 2,0 %, und unter Zugrundelegung der Richttafeln 2018 G von Prof. Klaus Heubeck ermittelt. Als Rechnungszins wurde der von der Deutschen Bundesbank für November 2025 veröffentlichte Referenzzinssatz (10-Jahresdurchschnitt) in Höhe von 2,05% verwendet.

Der Unterschiedsbetrag nach § 253 Abs. 6 HGB bei Ansatz des Abzinsungssatzes als 7-Jahresdurchschnitt in Höhe von 2,19 % beträgt –102 Tausend €.

Die Rückstellung für Jubiläumszusagen wurde ebenfalls nach versicherungsmathematischen Grundsätzen mit einem Rechnungszins von 2,19 % berechnet.

Die bedeutendsten Positionen der sonstigen Rückstellungen betreffen Tantiemen in Höhe von 681 Tausend € sowie ausstehende Rechnungen in Höhe von 500 Tausend €.

Passiva Position E.

Depotverbindlichkeiten

Die Depotverbindlichkeiten entsprechen dem einbehaltenen Rückversicherungsanteil aus der Deckungsrückstellung.

Passiva Position F.

Andere Verbindlichkeiten

Die Verbindlichkeiten aus dem selbst abgeschlossenen Versicherungsgeschäft gegenüber Versicherungsnehmern beinhalten verzinslich angesammelte Überschussanteile in Höhe von 12,4 Millionen € (Vorjahr: 10,9 Millionen €).

Alle Verbindlichkeiten sind zu Erfüllungsbeträgen passiviert. Es bestehen keine Verbindlichkeiten mit einer Laufzeit länger als ein Jahr.

Zu Position I.

Versicherungstechnische Rechnung

Laufende und Einmalbeiträge

Herkunft des Geschäftes

Direktgutschrift

Die Direktgutschrift der im Geschäftsjahr erwirtschafteten Überschüsse beläuft sich auf 20,7 Millionen €.

Rückversicherungssaldo

Provisionen und sonstige Bezüge der Versicherungsvertreter sowie Personalaufwendungen

sowie Personalaufwendungen

Entstehung und Verwendung der Überschüsse

Aus den Kapitalanlagen sowie den für Kosten und Leistungen nicht verbrauchten Beitragsanteilen haben wir einen Rohüberschuss von 48,5 Millionen € erwirtschaftet. Davon erhielten unsere Versicherungsnehmer 20,7 Millionen € unmittelbar (Direktgutschrift) sowie weitere 22,6 Millionen € mittelbar durch Dotierung der Rückstellung für Beitragsrückerstattung (RfB). Der verbleibende Gewinn von 5,2 Millionen € wird auf Basis des bestehenden Gewinnabführungsvertrages an die InterRisk Versicherungs-AG VIG abgeführt.

Die Höhe der für die einzelnen Policen gültigen Überschussanteile richtet sich nach dem abgeschlossenen Tarif (siehe „Überschussbeteiligung der Versicherungsnehmer). Welche Überschussanteile als Direktgutschrift gewährt und welche der RfB entnommen werden, ist wie folgt geregelt:

Der Sofortrabatt für Risiko- und Selbstständige Berufs-/ Erwerbsunfähigkeitsversicherungen wird in 2026 zu 60 % aus der Direktgutschrift und zu 40 % aus der RfB finanziert.

Alle weiteren Überschussanteile werden der RfB entnommen.

Beteiligung der Versicherungsnehmer an den Bewertungsreserven

Die Bewertungsreserven der Kapitalanlagen werden zu jedem Monatsultimo ermittelt. Sie werden auf unserer Homepage im Internet veröffentlicht (www.InterRisk.de, Rubrik Kennzahlen) oder auf Anfrage mitgeteilt.

Ebenfalls monatlich erfolgt die Ermittlung des relativen Anteils jeder einzelnen anspruchsberechtigten Versicherung an den verteilungsrelevanten Bewertungsreserven. Jährlich zum Bilanzstichtag wird festgestellt, welcher Anteil verteilungsrelevant ist. Dieser Anteil wird vom 1.4. des Folgejahres bis zum 31.3. des darauffolgenden Jahres verwendet.

Bezüglich den Detailwerten gemäß § 54 Satz 3 Versicherungsunternehmens- Rechnungslegungsverordnung wird auf die Tabelle „Zeitwerte der Kapital- anlagen“ verwiesen. Die Gesamtsumme der Zeitwerte entspricht 531.104 Tausend € bei Buchwerten von 533.858 Tausend € und saldierten stillen Lasten von 2.754 Tausend €.

Die nachstehend genannten Überschussanteilsätze sind für 2026 ab dem jeweiligen Versicherungsjahrestag gültig.

1. Risikolebensversicherungen

1.1 Sofortrabatt für Nichtraucher-Tarife (Bestandsgruppe R/2008)

Der Bruttobeitrag gemäß Zahlweise wird um einen Sofortrabatt von 70,00% für Männer bzw. 66,67% für Frauen oder bei Versicherungen für verbundene Leben vermindert.

1.2 Sofortrabatt für Tarifwerk 2011 (Bestandsgruppe R/2011)

Der Bruttobeitrag gemäß Zahlweise ohne Stückkosten und ohne eventuell eingeschlossene Risikozuschläge wird um einen Sofortrabatt bei Rauchern von 61,00% für Frauen bzw. 60% für Männer oder bei Versicherungen für verbundene Leben sowie bei Nichtraucher von 61,00% für Frauen bzw. 57% für Männer oder bei Versicherungen für verbundene Leben vermindert.

1.3 Sofortrabatt für Tarifwerk 2013 (Bestandsgruppe R/2013)

Der Bruttobeitrag gemäß Zahlweise ohne Stückkosten und ohne eventuell eingeschlossene Risikozuschläge wird um einen Sofortrabatt bei Rauchern von 60,00% sowie bei Nichtrauchern von 48,00% vermindert.

1.4 Sofortrabatt für Tarifwerk ab 2015 (Bestandsgruppe R/2015/2017)

Der Bruttobeitrag gemäß Zahlweise wird um einen Sofortrabatt bei Rauchern von 60,00% sowie bei Nichtrauchern von 48,00% vermindert.

1.5 Sofortrabatt für Tarifwerk ab 07/2017 (Gewinnverband N33, R33, N39, R39)

Der Bruttobeitrag gemäß Zahlweise wird um einen Sofortrabatt bei Rauchern von 65,00 % sowie bei Nichtrauchern von 60,00 % vermindert.

1.6 Sofortrabatt für Tarifwerk ab 05/2023 (Gewinnverband N42, R42)

Der Bruttobeitrag gemäß Zahlweise wird um einen Sofortrabatt von 40,00 % vermindert.

1.7 Sofortrabatt für Tarifwerk ab 01/2026 (Gewinnverband N45, R45)

Der Bruttobeitrag gemäß Zahlweise wird um einen Sofortrabatt von 30,00 % vermindert.

1.8 Sofortrabatt für sonstige Tarife

Der Bruttobeitrag gemäß Zahlweise wird um einen Sofortrabatt gemäß nachfolgender Tabelle vermindert:

1.9 Verzinsliche Ansammlung

Bei Verträgen nach Tarif R1, R2, R4 und R5 kann vereinbart werden, dass der Sofortrabatt gemäß Nr. 1.1 bis 1.4 anstelle der Beitragsverrechnung verzinslich angesammelt wird. Das Ansammlungsguthaben wird in diesem Fall gemäß Nr. 4.1 und 4.2 verzinst und die Beteiligung an den stillen Reserven gemäß Nr. 4.3 gewährt.

1.10 Todesfallbonus

Ist anstelle des Sofortrabattes ein Todesfallbonus vereinbart, so erhöht sich die für den Todesfall versicherte Summe um den Prozentsatz gemäß nachfolgender Tabelle (der Todesfallbonus ist bei Verträgen gegen Einmalbeitrag obligatorisch):

2. Berufsunfähigkeitsversicherungen

2.1 Sofortrabatt für Berufsunfähigkeits- Zusatzversicherungen mit Vertragsbeginn bis 31.12.2003

Der Bruttobeitrag gemäß Zahlweise vermindert sich um einen Sofortrabatt in Höhe von 25,00 %. Für Frauen mit bis 31.12.1993 beginnendem Vertrag beträgt der Sofortrabatt 35,00 %.

2.2 Risikoüberschuss für Berufsunfähigkeits-Zusatzversicherungen zu fondsgebundenen Lebensversicherungen mit Vertragsabschluss bis 20.12.2012

Die sich aus nachstehender Tabelle ergebenden Beitragsanteile werden dem Fondsguthaben zugeführt:

2.3 Risikoüberschuss für Berufsunfähigkeits-Zusatzversicherungen zu fondsgebundenen Lebensversicherungen mit Vertragsabschluss vom 21.12.2012 bis 31.12.2016

Die sich aus nachstehender Tabelle ergebenden Beitragsanteile werden dem Fondsguthaben zugeführt:

2.4 Sofortrabatt für sonstige Berufsunfähigkeitsversicherungen mit Vertragsabschluss bis 20.12.2012

Der Bruttobeitrag gemäß Zahlweise wird um einen Sofortrabatt gemäß nachfolgender Tabelle vermindert:

2.5 Sofortrabatt für sonstige Berufsunfähigkeitsversicherungen mit Vertragsabschluss vom 21.12.2012 bis 31.12.2016

Der Bruttobeitrag gemäß Zahlweise wird um einen Sofortrabatt gemäß nachfolgender Tabelle vermindert:

2.6 Sofortrabatt für Berufsunfähigkeitsversicherungen mit garantiertem Rechnungszinssatz von 0,90% (Vertragsabschluss ab 01.10.2016 für Selbstständige Berufsunfähigkeitsversicherungen bzw. 01.01.2017 für Berufsunfähigkeits- Zusatzversicherungen)

Der Bruttobeitrag gemäß Zahlweise wird um einen Sofortrabatt gemäß nachfolgender Tabelle vermindert:

2.7 Sofortrabatt für Berufsunfähigkeitsversicherungen mit garantiertem Rechnungszinssatz von 0,25 % (Vertragsabschluss 01.01.2022 bis 31.12.2024) und 1,00% (Vertragsabschluss ab 01.01.2025)

Der Bruttobeitrag gemäß Zahlweise wird für alle 10 Berufsgruppen um einen Sofortrabatt von 25 % vermindert.

2.8 Verzinsung im Rentenbezug

Für Berufsunfähigkeitsversicherungen im Rentenbezug wird eine Verzinsung gemäß Nr. 4.1 und 4.2 gewährt. Abweichend von den dort genannten Werten gilt für Berufsunfähigkeits-Zusatzversicherungen mit Vertragsbeginn bis 31.12.1993 ein Garantiezins von 3,00 % und ein Zinsüberschuss von 0,00 % sowie bei Vertragsbeginn vom 1.1.1994 bis 31.3.1997 ein Garantiezins von 3,50 % und ein Zinsüberschuss von 0,00 %. Der in den Tabellen angegebene Garantiezins von 4,00 % und der Zinsüberschuss von 0,00 % gilt somit erst bei einem Vertragsbeginn ab dem 1.4.1997. Für Selbstständige Berufsunfähigkeitsversicherungen mit Vertragsbeginn vom 01.10.2016 bis 31.12.2021 gilt ein Garantiezins von 0,90 %.

3. Unfalltod-Zusatzversicherungen

Für Unfalltod-Zusatzversicherungen gegen Einmalbeitrag sowie beitragspflichtige Unfalltod-Zusatzversicherungen nach Tarif U2 wird eine Verzinsung gemäß Nr. 4.1 und 4.2 sowie die Beteiligung an den stillen Reserven gemäß Nr. 4.3 gewährt.

4. Kapitallebens-, Leibrenten- und Hinterbliebenenrenten-Zusatzversicherungen

4.1 Garantiezins

Die Deckungsrückstellung wird mit dem über die gesamte Vertragsdauer garantierten Rechnungszins (= Garantiezins) gemäß nachstehender Tabelle verzinst:

4.2 Zinsüberschuss

Zusätzlich wird ein Zinsüberschuss in % des überschussberechtigten Deckungskapitals gewährt. Als überschussberechtigtes Deckungskapital gilt der mit dem jeweiligen Rechnungszins um ein halbes Jahr abgezinste Mittelwert des Deckungskapitals zu Beginn und am Ende des abgelaufenen Versicherungsjahres.

Die Höhe des Zinsüberschusses ergibt sich aus folgender Tabelle:

4.3 Beteiligung an den stillen Reserven

Es ist eine Beteiligung in Höhe von 50 % des auf den Vertrag entfallenden Anteils an den stillen Reserven vorgesehen. Bei Rentenversicherungen in der Rentenbezugszeit erfolgt die Beteiligung an den Bewertungsreserven über einen zusätzlichen Zinsüberschussanteil in Höhe von 0,00 %.

Dieser wird unabhängig vom zugrunde liegenden garantierten Rechnungszins gewährt.

4.4 Beitragsüberschuss für Kapitallebensversicherungen

4.4.1 Kapitallebensversicherungen mit Gesundheitsprüfung sowie AktivPlan und RenditePlan

Für beitragspflichtige (nicht beitragsfrei gestellte) Kapitallebensversicherungen der Gewinnverbände K21, K24, K27, K30, K39 bzw. K45 wird ein Beitragsüberschuss in Höhe von 15 % des Tarifbeitrages inklusive Stückkosten abzüglich des Rabattes für den Ratenabschlag sowie abzüglich des Sparbeitrages gewährt. Für sonstige beitragspflichtige (nicht beitragsfrei gestellte) Kapitallebensversicherungen wird ein Beitragsüberschuss in Höhe von 40 % des Tarifbeitrages inklusive Stückkosten abzüglich des Sparbeitrages gewährt. Für bis zum 30.9.1994 abgeschlossene Policen ist der Beitragsüberschuss auf 1 ‰ der Versicherungssumme begrenzt.

4.4.2 Kapitallebensversicherungen ohne Gesundheitsprüfung

Für beitragspflichtige (nicht beitragsfrei gestellte) Kapitallebensversicherungen der Gewinnverbände G21, G24, G27, G30 bzw. G39 wird ein Beitragsüberschuss in Höhe von 35 % und für den Gewinnverband G45 10 % des Tarifbeitrages inklusive Stückkosten abzüglich des Rabattes für den Ratenabschlag sowie abzüglich des Sparbeitrages gewährt. Für sonstige beitragspflichtige (nicht beitragsfrei gestellte) Kapitallebensversicherungen wird ein Beitragsüberschuss in Höhe von 35 % des Tarifbeitrages inklusive Stückkosten abzüglich des Sparbeitrages gewährt. Für bis zum 30.9.1994 abgeschlossene Policen beträgt der Beitragsüberschuss 40 % des Tarifbeitrages inklusive Stückkosten abzüglich des Sparbeitrages und der Beitragsüberschuss ist auf 1 ‰ der Versicherungssumme begrenzt.

4.5 Schlussüberschuss

Für beitragspflichtige (nicht beitragsfrei gestellte) Versicherungen wird ein Schlussüberschuss gewährt. Bei Kapitallebensversicherungen mit Vertragsbeginn ab 1.1.2004 sowie bei Leibrentenversicherungen mit Vertragsbeginn ab 1.1.2005 gilt der Schlussüberschuss auch für planmäßig beitragsfreie Versicherungen (nicht jedoch im Rentenbezug oder Bonus) und Versicherungen gegen Einmalbeitrag.

Der sich aus nachstehender Tabelle ergebende Schlussüberschuss wird in % der sich aus Nr. 4.2 und 4.4 ergebenden laufenden Überschussbeteiligung gutgeschrieben und bei Tod oder bei Ablauf der Versicherungs- bzw. Aufschubdauer fällig:

5. Fondsgebundene Rentenversicherungen

5.1 Risikoüberschuss

10 % der Beitragsanteile aus der Todesfallabsicherung

werden als Risikoüberschuss dem Fondsguthaben

zugeführt. Für bis zum 31.12.2011 abgeschlossene

Versicherungen beträgt der Risikoüberschuss 30 %.

5.2 Fondsabhängige Überschussbeteiligung

Verträge nach Tarifen HFRV, HFRVE, HFRVB und

HFRVBE (myIndex®-Satellite ETF-Evolution) erhalten

fondsabhängige Überschüsse gemäß den Bedingungen

für die fondsgebundene Rentenversicherung, bei

allen anderen Tarifen wird eine fondsabhängige Überschussbeteiligung

gemäß Nummer 8 gewährt.

5.3 Garantiezins für die Erlebensfallabsicherung

Die Deckungsrückstellung wird mit dem über die

gesamte Vertragsdauer garantierten Rechnungszins

(= Garantiezins) gemäß 4.1 verzinst.

5.4 Zinsüberschuss für die Erlebensfallabsicherung

Es wird ein Zinsüberschuss in % des überschussberechtigten

Deckungskapitals gewährt. Als überschussberechtigtes

Deckungskapital gilt das Deckungskapital

zu Beginn des abgelaufenen Ver-

sicherungsmonats. Die Höhe des Zinsüberschusses

beträgt monatlich ein Zwölftel des Satzes gemäß 4.2.

5.5 Beteiligung an den stillen Reserven

Für die Erlebensfallabsicherung wird eine Beteiligung

an den stillen Reserven gemäß 4.3 gewährt.

6. KreVita – Die Krebsversicherung

Der Bruttobeitrag gemäß Zahlweise wird um einen Sofortrabatt von 25,00 % vermindert.

7. Erwerbsunfähigkeitsversicherungen

7.1 Sofortrabatt

Der Bruttobeitrag gemäß Zahlweise wird um einen

Sofortrabatt von 30,00 % vermindert.

7.2 Verzinsung im Rentenbezug

Für Erwerbsunfähigkeitsversicherungen im Rentenbezug

wird eine Verzinsung gemäß Nr. 4.1 und 4.2

gewährt.

8. Fondsabhängige Überschussbeteiligung

Für Versicherungen nach den Tarifen AFRV, AFRVE, AFRVB, AFRVBE , SFRV, SFRVE, SFRVB, SFRVBE, NFRV und NFRVE wird eine fondsabhängige Überschussbeteiligung in % des jeweiligen Fondswerts gegeben:

A. Bewegung des Bestandes an selbst abgeschlossenen Lebensversicherungen

B. Struktur des Bestandes an selbst abgeschlossenen Lebensversicherungen (ohne Zusatzversicherungen)

C. Struktur des Bestandes an selbst abgeschlossenen Zusatzversicherungen

1) einschließlich Zusatzversicherungen

2) bei Leibrenten- und Berufsunfähigkeitsversicherungen = 12-fache Jahresrente

3) einschließlich Vermögensbildungsversicherungen, ohne Risikoversicherungen und ohne sonstige Lebensversicherungen

4) einschießlich Berufsunfähigkeits- und Pflegerentenversicherungen, ohne sonstige Lebensversicherungen

Kollektivversicherungen sowie Risiko- und Zeitrenten-Zusatzversicherungen bestehen nicht.

Mitglieder des Aufsichtsrates:

Mag. Liane Hirner

– Vorsitzende –

Mitglied des Vorstandes der

VIENNA INSURANCE GROUP AG

Wiener Versicherung Gruppe, Wien

Prof. Elisabeth Stadler

– stellvertretende Vorsitzende –

Vorsitzende des Aufsichtsrats der

Österreichischen Post AG, Wien

Mag. Harald Riener

– stellvertretender Vorsitzender –

Mitglied des Vorstandes der

VIENNA INSURANCE GROUP AG

Wiener Versicherung Gruppe, Wien

Igor Pesevski

VIENNA INSURANCE GROUP AG

Wiener Versicherung Gruppe, Wien

Magdalena Rados (ab Juni 2025)

Arbeitnehmervertreterin

Angestellter der InterRisk Lebensversicherungs-AG

Said Khamal

Arbeitnehmervertreter

Angestellter der InterRisk Lebensversicherungs-AG

Mitglieder des Vorstandes:

Versicherungsarten

Im Geschäftsjahr 2025 wurden folgende Versicherungsarten für den Neuzugang angeboten:

- Risikolebensversicherungen

- Kapitallebensversicherungen

- Leibrentenversicherungen

- Berufsunfähigkeitsversicherungen

- Fondsgebundene Rentenversicherungen

- Unfalltod-Zusatzversicherungen

Es wurde kein Geschäft in Rückdeckung übernommen.

Mitarbeiteranzahl

Im Jahresdurchschnitt waren 32 Mitarbeiter inklusive Vorstände beschäftigt. Von diesen waren 27 als Vollzeitund 5 als Teilzeitkräfte tätig.

Angaben zur Gesellschaft

Die InterRisk Lebensversicherungs-AG Vienna Insurance Group mit Sitz in Wiesbaden ist beim Amtsgericht in Wiesbaden unter der HRB 12059 registriert.

Aufwendungen für Organe

Die Bezüge des Aufsichtsrates betrugen für 2025 100 Tausend €. Den aktiven Vorständen wurden für die Tätigkeit im Jahr 2025 Gesamtbezüge in Höhe von 564 Tausend € gewährt. Ehemalige Vorstände erhielten im Jahr 2025 493 Tausend €.

Honorar für Abschlussprüfung

Das Honorar des Abschlussprüfers beläuft sich auf 252 Tausend €. Die Abschlussprüfungsleistungen in Höhe von 250 Tausend € beinhalten die gesetzliche Abschlussprüfung, die Prüfung der Solvabilitätsübersicht sowie die Prüfung bestimmter Kontensalden im IFRS Reporting Package. Die Sonstigen Leistungen betreffen die Meldung gemäß Verordnung über die Finanzierung des Sicherungsfonds für die Lebensversicherer zum Zwecke der Beitragserhebung.

Latente Steuern

Auf die Bilanzierung aktiver latenter Steuern wurde verzichtet.

Haftungsverhältnisse

Es bestehen keine Haftungsverhältnisse im Sinne von § 251 des Handelsgesetzbuches.

Die Gesellschaft ist gemäß §§ 124 ff. VAG Mitglied des Sicherungsfonds der Lebensversicherer. Während der letzten Jahre hat der Sicherungsfonds auf Grundlage der Sicherungsfonds-Finanzierungsverordnung (Leben) jährliche Beiträge von maximal 0,2 ‰ der Summe der versicherungstechnischen Netto-Rückstellungen erhoben.

Seit 2010 ist das Sicherungsvermögen in Höhe von 1 ‰ der Summe der versicherungstechnischen Netto-Rückstellungen vollständig aufgebaut. Es bestehen daher keine zukünfiigen Beitragsverpflichtungen mehr. Der Sicherungsfonds kann darüber hinaus Sonderbeiträge in Höhe von weiteren 1 ‰ der Summe der versicherungstechnischen Netto-Rückstellungen erheben; dies entspricht einer Verpflichtung von 0,4 Millionen €.

Zusätzlich hat sich die Gesellschaft verpflichtet, dem Sicherungsfonds oder alternativ der Protektor Lebensversicherungs- AG finanzielle Mittel zur Verfügung zu stellen, sofern die Mittel des Sicherungsfonds bei einem Sanierungsfall nicht ausreichen. Die Verpflichtung beträgt 1 % der Summe der versicherungstechnischen Netto-Rückstellungen unter Anrechnung der zu diesem Zeitpunkt bereits an den Sicherungsfonds geleisteten Beiträge. Unter Einschluss der oben genannten Einzahlungsverpflichtungen aus den Beitragszahlungen an den Sicherungsfonds beträgt die Gesamtverpflichtung zum Bilanzstichtag 4,8 Millionen €.

Sonstige finanzielle Verpflichtungen nach § 285 Nr. 3 des Handelsgesetzbuch bestehen nicht.

Konzernabschluss

Muttergesellschaft des Unternehmens ist die InterRisk Versicherungs-AG Vienna Insurance Group, Wiesbaden, die 100 % der Anteile hält. Unsere Gesellschaft ist in den Konzernabschluss der VIENNA INSURANCE GROUP AG Wiener Versicherung Gruppe, Wien, einbezogen.

Der Konzernabschluss der VIENNA INSURANCE GROUP AG Wiener Versicherung Gruppe, Wien, wird im Bundesanzeiger veröffentlicht.

Ereignisse nach dem Bilanzstichtag

Wesentliche, das Geschäft belastende Ereignisse sind bis zur Erstellung des Geschäftsberichtes nicht eingetreten.

Gemäß dem im Geschäftsjahr 2014 mit der Muttergesellschaft abgeschlossenen und zuletzt in 2019 geänderten Ergebnisabführungsvertrag verblieb nach vollständiger Abführung des Gewinns von 5,2 Millionen € im Berichtsjahr ein Jahresüberschuss von 0 €.

Wiesbaden, den 12. März 2026

Der Vorstand